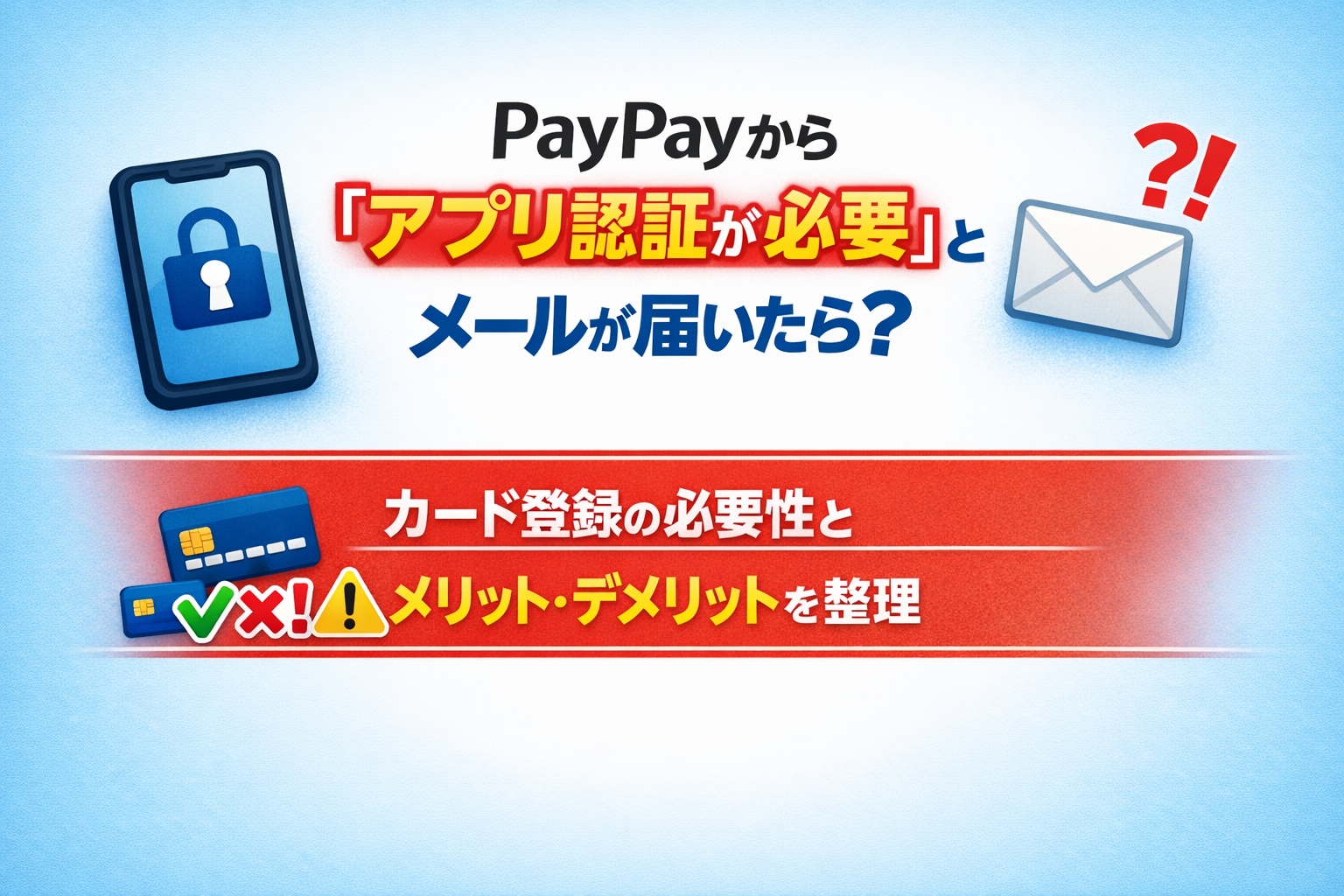

先日、スマートフォンにPayPayから一通のメールが届きました。 「一部のオンラインでの買い物時にPayPayアプリの認証が必要になります。PayPayアプリへの登録がない場合、PayPayアプリの認証による一部のオンラインでの買い物ができなくなります。認証にはカードをアプリに登録する必要があります。」という内容です。

これまで特に意識せずに使えていたので、突然の案内に少し戸惑ってしまいました。 一見すると「カードを登録しないとPayPay自体が使えなくなるの?」と思ってしまいそうですが、どうやらそう単純な話でもないようです。 情報の整理も兼ねて、自分なりにこれからの付き合い方を考えてみることにしました。

正しく知っておきたい「認証」の中身

調べてみて分かったのは、今回の話は主に「クレジットカードを使ってネットショッピングをする時」に関わってくるということです。 PayPayには銀行口座などからチャージして使う「残高払い」がありますが、こちらは今まで通りカード登録なしでも利用できます。今回のメールにあるアプリ認証は、あくまでカード払いを選択する際のお話のようです。

メールが伝えていたのは、ネットショッピングの安全性を高めるための「本人認証(3Dセキュア)」という仕組みが強化されるという流れです。 これまではカード番号を入力するだけで決済できる場合が多かったのですが、今後はセキュリティのために「PayPayアプリ上で本人が操作しているかを確認するステップ」を求めるサイトが増えていく傾向にあります。

そのためには、PayPayアプリにカードを登録し、さらにカード会社側の本人認証設定を済ませておくことが前提となります。 「不正利用を防ぎたい運営側」と「より安全な決済環境を整えたい加盟店や利用者」の間で、新しいルールへの移行が順次進んでいる、というのが舞台裏の事情のようです。

登録することで変わる使い勝手

もしカードをアプリに登録して本人認証を済ませた場合、一番のメリットは「決済時のエラーに悩まされにくくなること」です。 本人認証が済んでいないカードをPayPayに紐付けて使う場合、利用状況によっては一度に支払える金額に厳しい制限がかかることがあります。 せっかくの買い物が上限エラーで中断されてしまうのは、やはりストレスを感じるものです。

認証を完了させることで、こうした利用枠の制限が緩和され、より高額な決済もスムーズに行えるようになります。 また、今後はこの新しい認証ステップを導入するオンラインショップが増えていくことが予想されるため、あらかじめ設定を済ませておけば、いざという時に「このサイトでは決済できない」と慌てる心配がなくなります。 利便性とセキュリティの両面を強化できるのが、登録派にとっての大きな安心材料です。

あえて登録しないという選択肢

一方で、あえて現状維持を選ぶという考え方も、今の時代には合っている気がします。 最大のメリットは、自分の支払い情報を必要以上に一箇所に集約させないという安心感です。 「PayPayはあくまでコンビニなどの実店舗での支払いや、少額の決済用」と割り切って、チャージした残高の範囲内で使っていれば、カード情報を無理に紐付ける必要はありません。

また、メールの文面にある通り、全ての決済でアプリ認証が強制されるわけではなく、対象はあくまで「一部のオンライン決済」です。 自分のよく使うサイトが今のままでも問題なく利用できているのであれば、リスク管理の観点から、あえて情報を追加せずに様子を見るというのも、一つの賢い防衛策と言えそうです。

自分なりの答えは「しばらく様子見」

色々と情報を整理してみた結果、今のところは「急いで登録はせずに、しばらく様子を見る」ことにしました。 送信元のメールアドレスが公式のものであることは確認できましたが、今のままでも日々の支払いに大きな支障はないからです。 今後、実際にネットショッピングをしていて「ここでPayPayが使えないと不便だ」と実感する場面に出会ったら、その時に改めてアプリから直接設定を考えれば十分かな、と気楽に構えています。

新しいルールや通知が届くと「早く対応しなきゃ」と焦りがちですが、まずは仕組みを正しく理解して、自分にとっての必要性を見極めることが大切ですね。 利便性と安心感、そのどちらに重きを置くかは人それぞれ。 皆さんも、自分の買い物のスタイルに合わせて、納得のいく形を選んでみてはいかがでしょうか。

コメント